Hamarosan idehaza is kezdetét veszi a gyorsjelentési szezon, a gyógyszergyártók pedig szokásos módon az elsők között jelentenek. A Richter esetében az üzemi eredményt leszámítva 10% körüli emelkedést várnak az elemzők a főbb sorokon, míg az Egisnél üzemi és nettó profitban igen jelentős növekedést prognosztizálnak (ez utóbbit nagyrészt bázishatások magyarázhatják).

A Richter várhatóan a jövő hét első felében jelent, az Egis pedig november 12-én teszi közzé eredményeit.

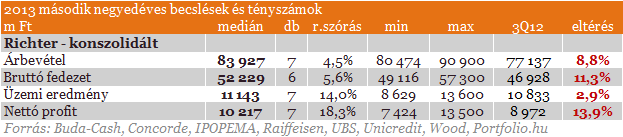

Az alábbi táblázat a Richter kapcsán begyűjtött elemzői várakozásokat tartalmazza. A beérkező várakozásokkal a konszenzust folyamatosan frissítjük.

Az elemzői várakozásokból az látszik, hogy a Richter konszolidált árbevétele a harmadik negyedévben közel 10%-os növekedést mutathatott, melyben szerepe lehet a devizaárfolyamok változásának. A forint a harmadik negyedévben átlagban 5%-ot gyengült az egy évvel korábbi hasonló időszakhoz képest, ami a nagy exportkitettséggel rendelkező vállalat bevételi számaira kedvezően hatott. Ezzel szemben a rubel 3% körüli erősödést produkált negyedéves átlagban, ami mérsékelhette a fentebb jelzett hatásokat.

Az egyes piacokat nézve a FÁK-régió vélhetően ezúttal is a növekedés egyik fő motorja volt, Oroszország kapcsán az év/év alapú növekedést emellett segíthette a bázisidőszaki értékesítés hisztorikus viszonylatban nyomottnak számító szintje. Nem szabad persze Kínáról sem megfeledkezni, mely az elmúlt negyedévekben dinamikus növekedést hozott, és a várakozások is optimizmust tükröznek. Az utóbbi kapcsán azonban érdemes megjegyezni, hogy a korábbi negyedévi magas forgalomban már az előszállítások hatása is szerepet játszott.

Nyugat-Európában egyértelműen az Esmya piaci bevezetése a fő sztori, a készítmény forgalma az év első felében 6,2 m EUR volt, a Richter azonban tartja az év egészére vonatkozó 15 m EUR bevételi várakozást. Emiatt nem lennénk meglepve, ha a harmadik negyedéves gyorsjelentés a főbb nyugat-európai piacok esetében év/év alapon javuló bevételi számokat tükrözne.

Magyarország ugyanakkor továbbra is nehéz eset, ezt megerősítette Bogsch Erik a Portfolio.hu-nak adott legutóbbi interjújában is. Itt a legutóbbi jelentést követően tartotta az év egészére vonatkozó várakozását a Richter, eszerint a gyógyszer bevételek 5%-kal csökkenhetnek. Az egyik fő probléma továbbra is a vaklicit, melynek legújabb köre a Richtert is meglepte, a társaság újabb jelentős számú termék esetében volt kénytelen árcsökkentést végrehajtani. A legutóbbi vaklicit hatása a következő negyedévben fog majd érződni.

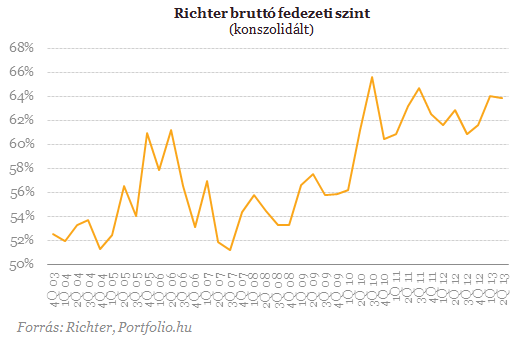

Az elemzői várakozások alapján a Richter bruttó fedezeti szintje 62%-ra csökkenhetett a harmadik negyedévben, ami a megelőző negyedévhez képest 2 százalékpontos romlást jelent. Ebben szerepet játszhatott az Esmya-amortizáció, valamint a magas fedezettartalmú amerikai értékesítések visszaesése (az USA-ban elsősorban az erős generikus verseny miatt esik a Richter drospirenone-hoz kapcsolódó, profitmegosztásból származó bevétele).

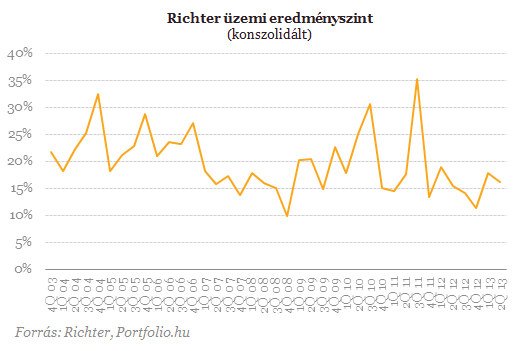

Az üzemi profit minimális növekedést mutathatott csak, ami arra utalhat, hogy az elemzők a működési költségek folytatódó emelkedésével számolnak. Az értékesítési költségek főként az Esmya piaci bevezetése miatt emelkednek, a K+F költségek alakulása pedig jelentős részben a Forest-tel közösen végzett klinikai vizsgálatokhoz kapcsolódik.

Egis

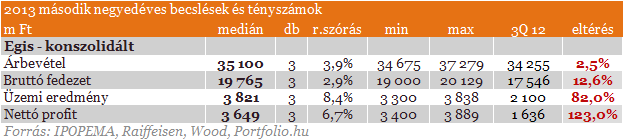

A kisebbik hazai gyógyszergyártónál eddig mindössze 3 becslés érkezett be, a Servier-ajánlatra való tekintettel azonban többen nem adnak már várakozást, így az elemszám a későbbiekben is alacsony maradhat.

A várakozások szerint üzemi és nettó profitban igen jelentős bővülés várható majd a gyorsjelentésben. Ezt elsősorban a bázishatások magyarázhatják, az egy évvel korábbi profitszámok a korábbi negyedévekkel összevetve igen gyengén alakultak, részben az üzemi költségek emelkedése, részben pedig a pénzügyi soron keletkezett veszteség következtében

(Portfolio)

Kommentek

Kommenteléshez kérlek, jelentkezz be: